En los últimos meses, los préstamos FHA han sido protagonistas de titulares tras los cambios que excluyen a inmigrantes con estatus temporal. Sin embargo, más allá de quién puede calificar, hay algo mucho más importante que la mayoría no cuenta:

¿Realmente te conviene un préstamo FHA? ¿O es mejor un préstamo convencional?

Aquí te revelo los mitos más comunes, las realidades y los costos que muchos compradores no ven hasta el día del cierre.

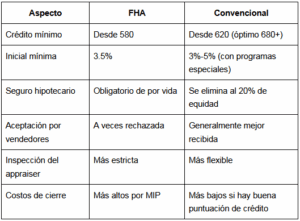

Mito 1: El FHA es “más barato” y accesible

Realidad:

Sí, el FHA permite entrar con solo un 3.5% de pago inicial y acepta puntajes de crédito más bajos (desde 580), pero eso no significa que sea más barato a largo plazo. De hecho, los préstamos FHA suelen terminar costando más durante la vida del préstamo.

Mito 2: El seguro hipotecario del FHA es como el de cualquier otro préstamo

Realidad oculta:

El Mortgage Insurance Premium (MIP) de FHA es obligatorio y casi imposible de eliminar.

Aquí la diferencia:

FHA Convencional

Seguro hipotecario inicial, 1.75% del préstamo (financiado). No aplica

Seguro mensual (MIP o PMI) Obligatorio, por todo el préstamo si das 10% de entrada. Se elimina al llegar al 20% de equidad

Costo mensual promedio: Entre $150-$400 extra al mes según el monto variable, pero puede eliminarse-

Por ejemplo: en un préstamo FHA de $400,000, pagarías $7,000 adicionales solo en seguro al inicio, más una cuota mensual durante toda la vida del préstamo.

Mito 3: FHA tiene costos de cierre más bajos

Realidad:

El FHA tiene ciertos costos que no se pueden negociar ni eliminar.

MIP de inicio obligatorio (1.75% del monto del préstamo, que se agrega a tu deuda). Además, requiere una inspección más rigurosa de la propiedad (el appraiser válida que cumpla con estándares mínimos de habitabilidad).

Algunos prestamistas agregan tarifas extra por la gestión del préstamo FHA. En mercados competitivos, los vendedores pueden rechazar ofertas FHA por estos requisitos más estrictos.

Mito 4: FHA es ideal para todos los compradores primerizos

Realidad:

El FHA es una herramienta temporal y útil solo si no puedes calificar para un préstamo convencional.

Si tienes crédito de 680 o más, y puedes aportar un 5% de inicial, el préstamo convencional casi siempre será mejor.

Aquí la comparación general:

¿Cuándo conviene FHA y cuándo conviene convencional?

FHA puede convenir si:

- Tienes crédito entre 580 y 640 y solo puedes aportar 3.5% de inicial.

- Compras en zonas donde los vendedores están abiertos a FHA.

- Planeas refinanciar en pocos años.

Convencional es mejor si:

- Tienes buen crédito (680+).

- Puedes poner al menos 5% de inicial.

- Quieres menos costos a largo plazo y más flexibilidad para futuras propiedades.

Si hoy solo calificas para FHA, no hay problema: puedes usarlo como tu puerta de entrada, comprar, estabilizarte, ganar equidad y en unos años refinanciar a un préstamo convencional, eliminando el MIP y reduciendo tu pago mensual.

El préstamo FHA ha sido una gran ayuda para millones de personas, especialmente después de la crisis de 2008. Pero es un préstamo diseñado para empezar, no para quedarse en él por 30 años.

En muchos casos, si puedes calificar para un préstamo convencional, harás una mejor inversión a largo plazo. La clave está en educarte bien, conocer tus números, y trabajar con un equipo que te diga la verdad sin adornos.

Aviso: La información contenida en este artículo es de carácter educativo y general. No constituye asesoría legal, financiera ni de préstamo hipotecario. Las condiciones y requisitos de los programas pueden variar según el prestamista, las regulaciones vigentes y la situación particular de cada comprador.

¿Quieres saber cuál es tu mejor opción hoy?

En Santana Sales Group analizamos tu caso GRATIS y te conectamos con prestamistas confiables que pueden ayudarte a comparar escenarios reales y tomar decisiones con datos. Completa nuestro formulario abajo y nos comunicaremos contigo en breve para asesorarte.

Te invitamos también a visitar nuestra página web y seguirnos en nuestras redes sociales (Instagram, Facebook y YouTube) para descubrir contenido exclusivo.

0 comentarios